홈 > 보험칼럼

| 두배로 보장받는 운전자보험 출시!! |

|

최근 금융당국에서 실손보험 보장범위 논의가 구체화가 되고 있다고 합니다.어떤 이유때문인지 살펴보도록 하겠습니다. 2014-08-11 |

운전자보험의 변호사 선임 비용 및 벌... 125cc오토바이보험료 책임보험만 가... 운전자보험 보장내용 운전자보험 가입 알아두면 좋은방법!!... 운전자보험의 변호사 선임 비용 및 벌... 125cc오토바이보험료 책임보험만 가... 운전자보험 보장내용 운전자보험 가입 알아두면 좋은방법!!... |

|

|

|

|

의료실비보험, 얼마나 불리해지길래?

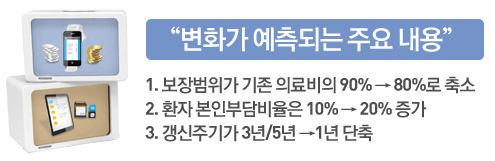

| 의료실비보험, 얼마나 불리해지길래? 보장범위 90에서 80%로 변경방안 구체적 논의 , 갱신주기도 단축되는 등… | ||

| 보험 상품 중 가장 보편화 되어 있는 의료실비보험에 대해 정부당국이 대대적으로 손을 볼 모양입니다. | |

이런 결과는 손해율의 악화를 초래하고 당연히 보험회사 입장에서는 이에 대한 대책을 마련하지 않을수 없죠.정부당국까지 나서서 공청회를 열고 반영을 할 모양인데 너무 늦은 것 아니냐는 생각이 듭니다. 지금까지 가입자가 거의 3천만에 육박할 때까지 아무런 변화가 없다가 올해 초 조짐이 있었지만 소비자에게 혼란을 준다는 이유로 보류가 되었고 결국 시기만 늦춰질 뿐 변화는 주게 되었네요. 그 동안 의료실비보험 가입자는 계속 늘어나고 있었는데 말이죠.

기존 의료실비보험 가입자가 3,000만에 육박해서 다행스럽기도 합니다. 가입하지 않은 분이 3,000만명 이었다면 정말 "대란"이라고 해도 과언이었을 테니까요. 업계는 이런 상황에서 절판 마케팅을 걱정합니다. 어느 누가 조건이 불리해지기 전에 가입을 하지 불리해진 후에 가입을 하겠습니까? 어차피 불리해질 조건이라면 절판 마케팅이라는 말로 폄하할 것이 아니라 한 사람이라도 더 조금 더 유리한 조건으로 가입을 유도해 주는 것이 맞는 대처 방법이 되겠죠. 또 한가지 간과하는 부분 중에 하나는 자녀의 의료실비보험입니다. 자녀보험의 경우 20세 전,후 만기가 대부분입니다. 요즘처럼 의료실비보험의 변화가 예측되는 시점에서는 자녀가 성장한 후에는 의료실비보험이라는 상품이 아예 없어질 여지도 높습니다. 만약 자녀보험가입자 중에 보험금 청구 이력이 없으신 분이라면 100세 만기형으로 전환 하는 것을 적극 검토해 보는 것도 자녀를 위한 올바른 선택이 될 수 있습니다. 안그래도 가입한 보험이 많은데 무슨 의료실비보험을 또 가입하냐고 하는 분도 분명히 계실 겁니다. 의료실비보험도 특약없이 의료비와 통원비로 구성된 기본형으로 가입을 하면 연령에 따라 차이가 있기는 하지만 보통 2~3만원 대로도 가입이 가능합니다. 의료실비보험!! 살면서 가장 필요한 보험입니다. 불리하게 바뀌는 것에 연연하기 보다는 지금 현재 어떻게 대처하느냐가 합리적인 위험 대비 방법이 되겠습니다

| ||

http://www.welcomeinsu.co.kr/Board/?FileName=Column_View&Idx=175