홈 > 보험칼럼

| 두배로 보장받는 운전자보험 출시!! |

|

최근 금융당국에서 실손보험 보장범위 논의가 구체화가 되고 있다고 합니다.어떤 이유때문인지 살펴보도록 하겠습니다. 2014-08-11 |

운전자보험의 변호사 선임 비용 및 벌... 125cc오토바이보험료 책임보험만 가... 운전자보험 보장내용 운전자보험 가입 알아두면 좋은방법!!... 운전자보험의 변호사 선임 비용 및 벌... 125cc오토바이보험료 책임보험만 가... 운전자보험 보장내용 운전자보험 가입 알아두면 좋은방법!!... |

|

|

|

|

더 좋아진 의료실비보험, 가입 까다로워진다!

| 더 좋아진 의료실비보험, 가입 까다로워진다! | |

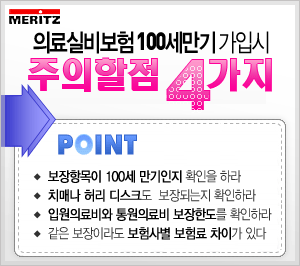

| 2009년은 의료실비보험의 해라고 말해도 손색이 없을 만큼 많은 사람들이 이 의료실비보험의 장점을 알고 보험을 가입했다. 실제 수치상으로도 질병보험의 초회보험료는 FY2010 1/4 분기 통계자료결과 138% 초과하는 증가율을 보이며 큰 인기를 끌었다.(월간 손해보험 2010년 3월호) 하지만 이제 누구나 그 혜택을 받을 수 없게 심사가 까다로워지고 있다. 2010년은 아직 가입하지 않은 분은 지금이 적기! 추후 보험료인상과 보장내역 축소될 방침이다. 남자들이라면 몇 사람이 안되도 삼삼오오 모여 축구, 야구 같은 스포츠 게임을 즐긴다. 그러다가 다치는 경우 골절이 되기도 하고 인대 손상이나 파열이 될 수 있는데 이 경우도 의료실비보험에 가입하기 아주 까다롭거나 가입이 아예 거절되는 수가 있다. 주위에서 쉽게 찾아볼 수 있는 여성의 자궁 물혹 같은 경우도 아예 가입이 거절되거나 부담보로 제한이 되는 경우도 많다. 신종플루등의 영향으로 감기만 걸려도 일주일에서 길게는 한달동안 가입이 제한이 된다. 이처럼 의료실비보험에 대해 돈 있을때 가입하지 … 난 건강한데 보험 같은거 아직 필요 없어 … 큰 병 아닌데 설마 보험 가입 못하겠어 … 라고 가볍게 생각했던 부분에 대해 현재 많은 보험 가입 거절 또는 부담보의 사유가 되고 있다. 이처럼 의료실비보험의 가입이 까다로워지는 이유는 뭘까? 의료실비보험은 기존에 알려진 대로 약제비용, 입원, 통원비용까지 보상되는 실 생활에 가장 가깝고 실용적인 보험이다 보니 가입자의 보험청구 비용도 그 만큼 많을 수 밖에 없고 가입 또한 어렵지 않았다 . 하지만 청구가 늘어날수록 보험사의 수익은 줄어들고 기존 가입 심사시에 느슨했던 문제 때문에 발생되는 민원과 보험사고로 골치가 아프다 보니 보험사 스스로 가입 심사를 까다롭게 할 수밖에 없는 것이다. | |

| 그렇다면 지금 의료실비보험 꼭 준비해야 하는가? 앞서 말했듯이 실생활에서 꼭 필요한 보험이 의료실비보험이다. 실제 생명보험의 암보험이나 건강보험은 꼭 입원을 하고 며칠이 지나야 하거나 수술을 하거나 암이나 큰 질병을 진단 받아야 하는 부분이 많은데 의료실비보험은 병원 통원시 1일당 가입금액 한도까지 본인공제금액을 제외하고 보상하고 입원시에도 첫날부터 가입금액 |

| 한도까지 약관에서 정한 본인 부담금을 제외하고 입원의료비를 보장(10% 본인부담금 200만원한도)하기 때문에 꼭 필요한 보험이라 하겠다. 가입이 까다로워질수록 가장 먼저 보험에 가입해야 할 대상이 바로 병원 한번 안간 건강한 사람인 것이다. 지금 가입해도 늦지 않을까? 어떤 상품을 가입해야 할까? 가장 늦었다고 생각될 때가 가장 빠른 때 이다 . 작은 병이 있어도, 약을 먹고 있어도 우선은 가입 여부를 확인하고 가능하다면 하루라도 빨리 준비하는게 의료실비보험 가입시 소비자에게 유리한 입장인 것이다 . 의료실비보험은 전 보험사 공통인 기본적 실손의료비 담보를 포함해 통합보험 형태를 띄고 있어 하나의 보험으로 암보험, 운전자보험뿐 아니라 0 세부터 가입이 가능해 자녀보험으로도 추가 구성이 가능해 아기부터 어른까지 보험이 전혀 없는 고객 뿐만 아니라 기존 보험을 몇 개 가지고 있는 고객들의 종합 보험플랜을 제시하고 있다. 또한 암, 주요 질병에 대한 치료비 뿐만 아니라 진단비까지 보장이 가능해 장점이 많다. 보험의 근본적인 목적은 예기치 못한 사건, 사고에 대한 보상을 받아 그 어려움을 극복할 수 있도록 하는데 있다. 각종 소비가격이 높아져 지출이 늘고 있는 지금처럼 가정경제가 안정적이지 못할 때 당장 혜택을 받지 못하는 보험은 우선 ‘처분'하는 대상이 되곤 한다. 그러나 보험은 어려울 때 더 어려워지는 것을 방지하는 최소의 방어막으로 지니고 있어야 한다. 이제 의료실비보험은 증가하는 가정 의료비와 환경파괴로 인한 각종 신종 질병들 속에서 현실적인 대안으로 선택이 아닌 필수 가입 상품이 되었다. ■ 웰컴인슈 보험상담센터 :080-580-1234 ■ 직장인 남,녀 연령대별로 보는 보험 ▲[남녀 : 20대 중후반] = 사회생활에 첫 발을 내디딘 시기로 적은 급여임에도 급여 대부분을 저축보다는 지출에 소요하는 시기, 대부분이 미혼인 점까지 감안한다면, 목돈마련(결혼자금)을 위한 저축성 보험에 가입하는 것이 좋다. 예로 분기당 300만원까지 가입할 수 있는 장기주택마련저축보험은 보험유지기간이 7년 이상일 경우 이자소득이 비과세된다. 물론 경제사정이 허락한다면 종신보험에 가입하는 것도 좋다. ▲[남 : 30대 초반, 여 : 30세 전후] = 회사생활이 바빠지고 가정은 결혼으로 새로운 삶이 시작되는 시기. 가족 부양의 책임을 느끼기 시작하는 시기인 만큼 보험 가입 1순위인 종신보험에 가입하는 게 우선. 종신보험은 가장이 사망시하면 유가족들의 생활안정을 보장받을 수 있다. 종신보험이 부담스럽다면 정기보험을 가입하는 것도 방법이다. 이 시기에는 남성은 종신보험, 정기보험, 재해사망보험 등을, 여성은 질병보험, 민영의료보험 등을 우선 가입하는 것이 좋다. ▲[남 : 30대 후반, 여 : 30세 중반] = 직장생활을 한 지 10년 정도 지나면서 자녀도 1 ~ 2명 정도 생기고 내 집 마련이 본격화되는 시기. 가족을 위한 보험인 종신보험에 가입돼 있다면 2순위로 나와 가족을 위한 건강보험 혹은 민영의료보험에 가입하는 것이 좋다. ▲[남 : 40대 초반, 여 : 40세 전후] = 40대라면 보험 한두 개는 가지고 있을 것이다. 급여수준은 어느정도 되지만, 경제적 지출이 많을 때라 보험 가입에 여유가 많치는 않다. 그러나 역설적으로 책임감이 큰 만큼 보험이 가장 필요한 시기. 평균수명이 늘어난다는 것을 고려한다면 종신형 연금보험에 가입하는 것이 좋겠다. ▲[남 : 40대 후반 ~ 50대, 여 : 40대 중반 이후] = 노년기 치매 및 장기간병에 대비하기 위해 실버보험이나 장기간병보험 등에 가입할 것을 추천. 이 시기가 지나면 보험가입 자체가 거절될 수도 있을 뿐더러 가입이 가능하다고 하더라도 보험료가 급증할 수 있다. ■ 기타 손해보험(화재보험)회사 별 민영의료보험 소비자 보험추천상품 건강보험, 상해보험,질병보험은 메리츠화재 알파플러스보장보험1006,암보험은 신한생명의 신한콜하나로암보험,운전자보험은 메리츠화재의 파워MATE운전보험을 추천합니다. ■ 마지막 필수 체크 보험 가입은 의료실비보험비교를 해주는 인터넷보험비교사이트를 통해서 보험을 종합적으로 비교상담 후 보험을 추천해주는 다이렉트보험비교사이트에서 상담을 받는 것이 좋다. 보험회사는 보통 1개회사 상품을 판매하는 보험회사가 있는 반면 백화점식으로 보험을 종합적으로 각 보험사의 보험상품을 모아서 판매하는 보험몰 형태의 보험비교견적사이트가 있다. 보험회사에서는 자사의 상품만을 판매하므로 고객이 올바른 판단을 못할 수가 있다. 하지만 보험비교사이트는 각 보험사의 상품의 장단점을 비교분석하여 보험료 견적을 산출하므로 보장도 많이 받으면서 가격도 가장 저렴한 보험료로 가입할 수 있다. 보험은 1개보험사 상품을 판매하는 보험회사가 있는 반면 보험몰형태로 각 보험사 보험을 종합분석하여 의료실비보험추천 해 주는 최저가 보험비교사이트 웰컴인슈(http://www.welcomebohum.co.kr)과 같은 보험비교견적사이트가 있다. | |

http://www.welcomeinsu.co.kr/Board/?FileName=Column_View&Idx=137